北京二手房9月成交继续下探 后市难有起色 | 每月视点

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2018年9月北京二手房市场延续5月中下旬以来的降温态势,且9月中旬公积金政策调整,加重了市场的向下预期。

每月 · 贝壳观点

贝壳研究院首席市场分析师许小乐认为,9月北京二手房市场实时成交量环比减少8.6%,成交特别水平不及5月峰值的一半,当前市场预期进一步向下,新增供需低迷,房贷成本提高,后市难有起色。

贝壳研究院Real Data数据库显示,客户成交周期保持在历史峰值处,带看成交比进一步上升,成交节奏持续放缓。9月均价为61829元/平,环比下跌2.2%,政策调整导致低单价物业成交占比走高进而拉低均价。市场与买卖双方心理预期相互反馈,再叠加公积金政策影响,新增供需进一步回落,市场预期继续走弱,故预计10月乃至年末市场难有起色。

公积金政策边际影响逐渐递减,黄金周期间市场需求于低位小幅增加,预计后市成交将在黄金周成交低位上略有提升,但市场下行压力仍较大:

首先,北京公积金政策的调整使得部分刚需群体离场,市场预期进一步向下,新增供需低迷,后市成交难以明显好转。

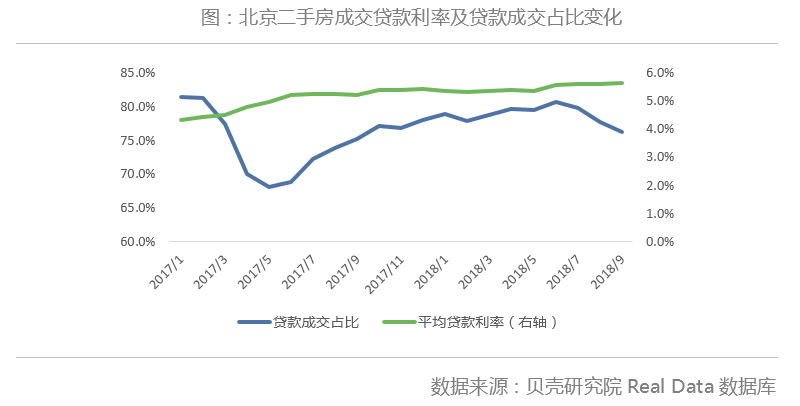

其次,从房贷利率来看,数据显示当前北京二手房购房贷款利率保持在2017年以来的高位,而贷款成交占比降至一年以来的低位,贷款使用程度下降。

较后,在当前严调控环境下10月的降准无论对市场预期还是实际购买力的影响均有限,预计10月乃至年末市场成交将继续保持低位,均价。

每月 · 市场数据

一、成交持续回落至低位,均价结构性明显下跌

贝壳研究院Real Data数据显示,2018年9月北京二手房市场继续降温,成交量延续下滑态势,均价受成交结构影响明显下跌,市场成交节奏继续放缓。

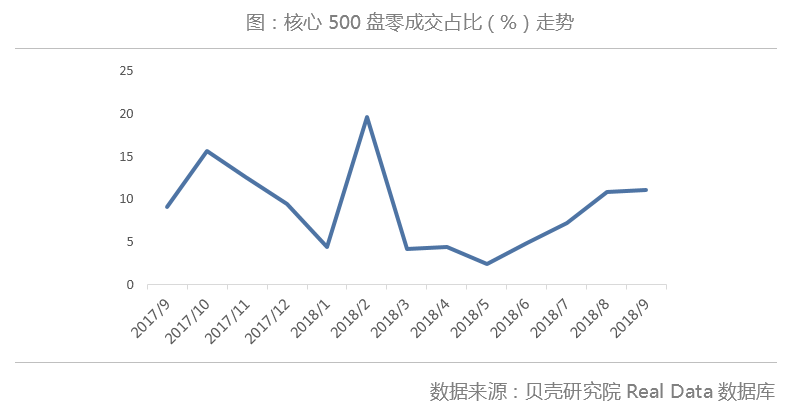

成交连续4个月环比回落至低位。9月北京二手房市场实时成交量环比继续下滑8.6%,成交量在经历连续4个月环比下滑后已不及5月峰值的一半,与去年同期相比增加9.3%,同比增速明显收窄。核心500盘零成交楼盘占比上升至11%,是2018年以来除春节2月之外的较大值。

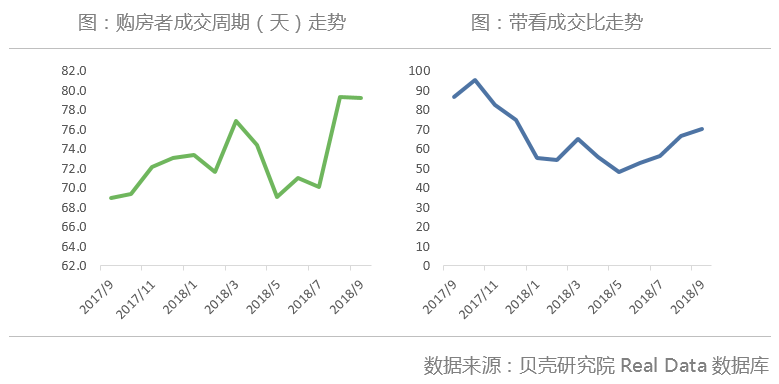

市场成交节奏继续放缓。9月购房者成交周期环比持平,保持在79天的历史峰值处。带看成交比继续上升至70,是2018年月度较大值。业主成交周期68天,处在2016年以来的历史高位上。核心500盘快速成交率继续下探,处在近一年以来的历史低位上。

结构性因素致9月均价明显下跌。9月均价结束了前期温和上涨的态势,环比下跌2.2%,均价降至5月水平之下,同比上涨1.1%。均价的下跌一部分原因是由于9月中旬公积金新政导致9月低单价刚需楼盘成交占比上升,均价被结构性拉低。9月13日晚公积金新政发布后当周剩余三天低单价刚需楼盘集中成交,当周中心城六区成交占比环比下滑7.6个百分点,成交均价环比明显下跌5.7%,这使得9月高单价的中心城六区成交占比环比下降2.4个百分点,均价大幅下跌。另一部分原因是由于在市场下行的状态下,均价的确出现了一定程度松动,9月北京13区中有11区均价下跌,较8月明显增多。

二、潜在供需继续下行,市场信心进一步回落

市场表现与买卖双方预期相互影响,9月公积金新政进一步加剧市场新增供需的下行及市场预期的回落。

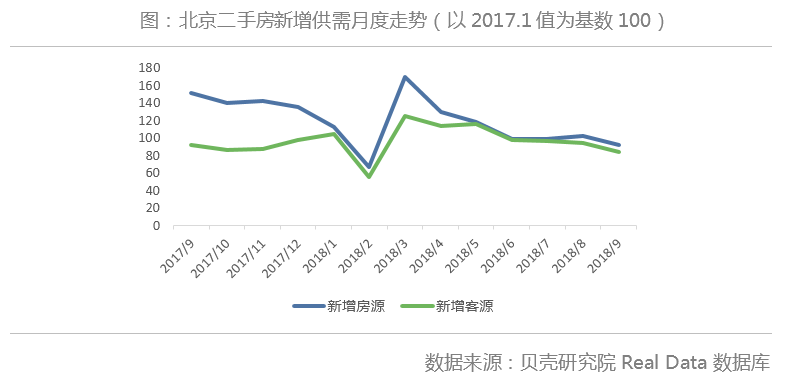

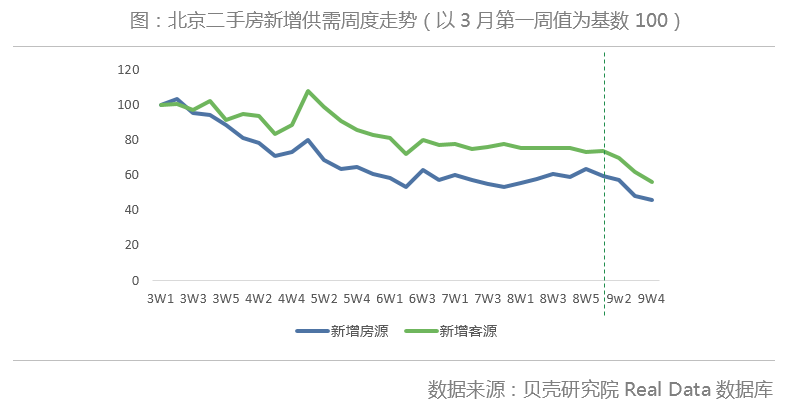

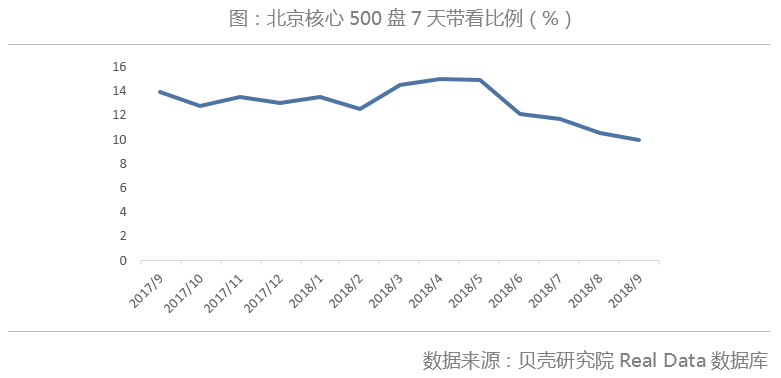

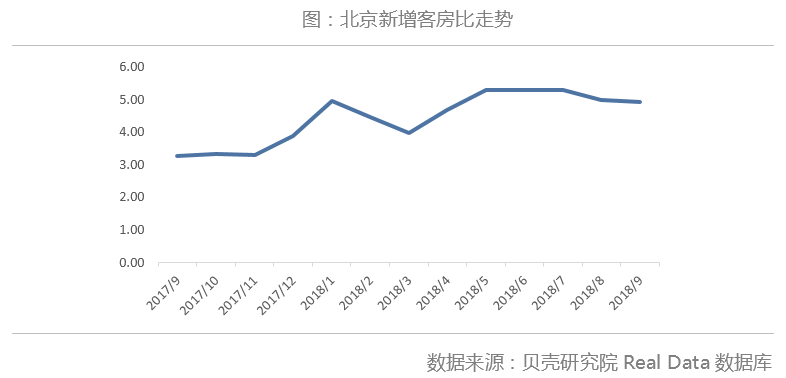

公积金新政致使新增供需低位继续下滑。9月北京二手房新增房源及客源量环比双降,环比分别减少10.2%和11.3%。新增带看量进一步下滑,不及去年同期水平,核心500盘7天带看比例降至一年以来较低值。6-8月新增供需已呈现出低位企稳态势,但政策的调整一方面削弱购房者尤其是刚需群体的购买力,另一方面带来市场信心进一步回落,进而导致新增供需的继续下滑。新增客源端的较大幅下滑导致新增客房比下降,市场供需矛盾趋缓,进一步弱化后期均价上涨压力。

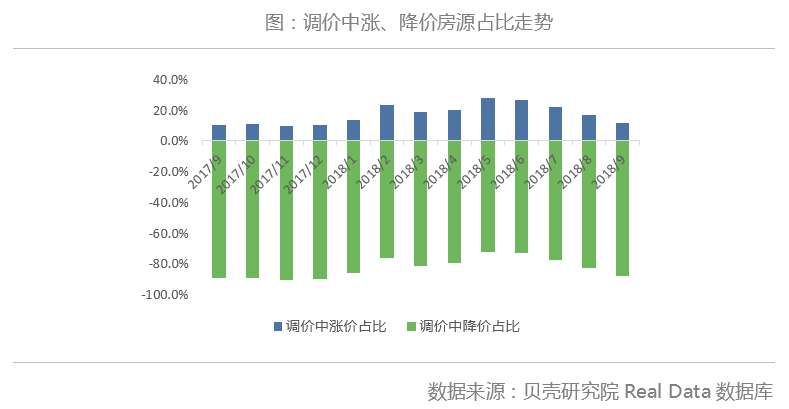

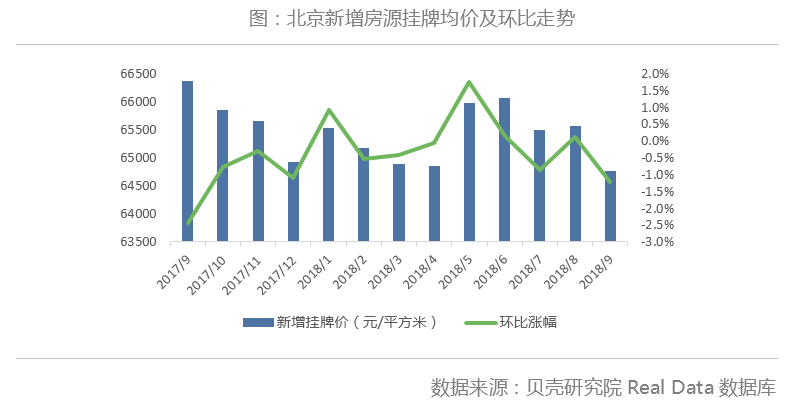

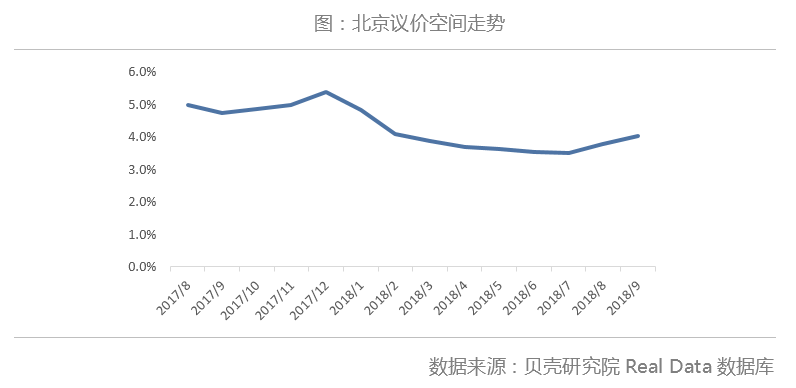

入市房源端信心进一步走弱。从调价情况来看,9月调价中涨价房源占比继续下降至12%,是2018年以来月度较低值。新增挂牌均价自5月以来震荡下行,在与8月城区挂牌结构一致的情况下,环比下跌1.2%。由于业主预期的松动,9月议价空间进一步扩大至4%。

每月 · 排行榜

■ 各城区二手房量价排行

■ 商圈成交量TOP20

■ 商圈成交均价涨幅TOP20

■ 小区成交量涨幅TOP20

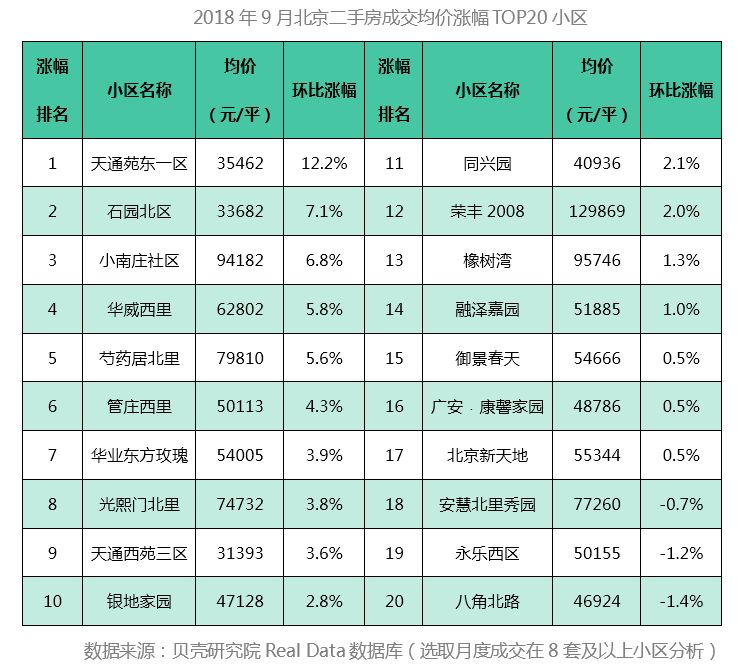

■ 小区成交均价涨幅TOP20

【指标解释】

1.议价空间=(较后挂牌单价 - 成交单价)/较后挂牌单价* 100%

2.调价房源中涨价占比=一段时间内挂牌价格上调的房源数量/一段时间内所有进行调价的房源数量

3.新增挂牌量(新增房源量)= 一段时间内通过各渠道新增挂牌房源的数量之和

4.新增房客比=一段时间内某地区新增客源数量之和/一段时间内某地区新增房源数量之和

5.新增带看量=一段时间内客户的次数(即同一客户一次看多套房算一次带看)

6.新增带看房源量= 一段时间内看房的套数(即可能同一房源多次带看均计入次数)

7.月度去化周期=本月可售房源套数/截至本月12个月的平均成交量

8.带看成交比=一段时间内带看房源量/一点时间内成交量

9.核心500盘快速成交率=在每个自然月所成交的二手住宅物业中业主成交周期小于14天的成交物业数量/ 当月样本楼盘的总成交量 *100%

10.核心500盘零成交楼盘占比=某一时间段内,核心500盘中未成交楼盘所占的比重

11.核心500盘7天带看比例=某一时间段内,核心500盘中挂牌7天之内被带看的比重

免责声明:

本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。