购房发票解决了又迎来交房难?共有产权房是怎么了?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

近日,多个共有产权房项目启动选房,但结果却不如人意,个别项目的弃选率甚至高达98.5%!

如此惨淡的收场,令不少购房者感叹,“共有产权房怎么了”?

其实,自共有产权房面世以来,其严格的申请条件、产权并非100%、位置偏远、转让受限等问题,便一直被购房者所诟病。但胜在价低,倒也圆了不少人安家帝都的梦。

可就在3月下旬,昌平三处共有产权房(翡萃家园、中骏四季家园、绿海家园)开不了购房发票的事件爆出,一度将共有产权房推上风口浪尖。

交房5个月了还拿不到购房发票,落不了户,孩子也上不了学,开发商甩锅给了代持机构,相关部门更是回应称,没有政策;没有先例;等!

不过,好就好在,经过多方努力,问题终于得以解决,4月2日已有500余户业主拿到购房发票。

(想知道发票事件前因后果的请戳→共有产权房“低人一等”?落不了户,上不了学……/共有产权房事件后续!官方回应称能开发票!)

可就当大家以为事件可以告一段落的时候,却发现,远没有那么简单!

绿海家园的问题不仅仅是之前的购房发票开不出,更严重的是,它可能还无法按期交房!难道业主的购房款真的要这样打水漂了吗?于是,焦虑的业主找到了我们:

实际上,绿海家园停工的事件并不是发生在近几个月,去年7月,业主就因为项目停工找到了我们,希望我们为此发声,而我们也积极做了回应,现在来了解一下事件详情及较新进展:

绿海家园交房恐延后

绿海家园本为两限房,后转为共有产权房。

项目在2016年年底楼房封顶后,于2017年1月与业主签订合同并交付首付,合同规定2017年12月31日交付房屋。但是自封顶以来,工地一直处于停工状态。

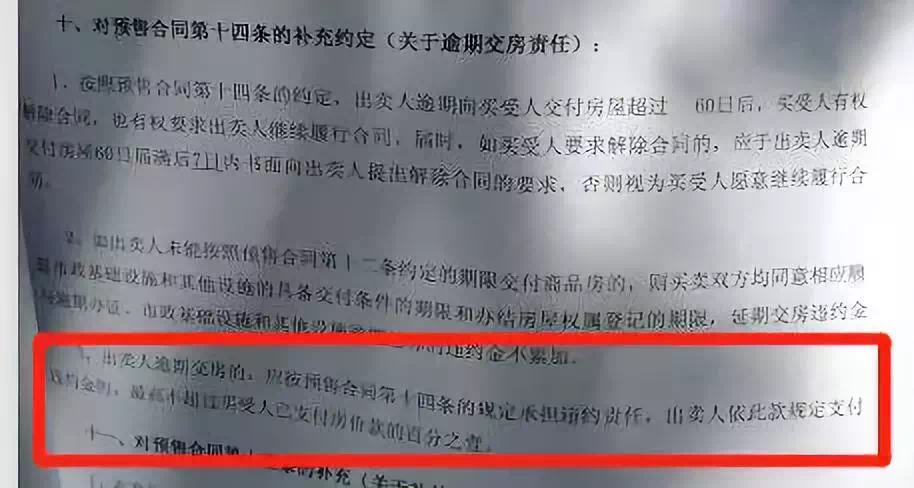

直到去年5月开发商发来了“逾期交房赔偿通知函”,表明房子预计推迟到2019年10月15日交房,将会按照合同约定赔付。

合同规定,逾期交房不超过60个工作日的,甲方按日计算向乙方支付全部房款的万分之零点三的违约金,超过60个工作日的,退还全部房款的同时,甲方按全部房款的3%向乙方支付违约金。

虽说这种赔付方式倒是目前的“主流”做法,但问题在于,业主反映,没有见到任何实际赔偿,即使它已有延期交房的“前科”。

不过,逾期交付的违约金可以暂且不提,更重要的是,项目停工许久,距离交房日期仅剩半年,按照目前的进度,逾期交房似乎已是板上钉钉!

项目由北京汇超房地产开发有限公司开发建设,分别承包给两个施工单位施工。1-6号楼是城建亚泰总包施工,7-11号楼是经典总包施工 。

1-6号楼的二次构造和水、电、气已基本完成,但7-11号楼却迟迟不见动静。据悉,造成此现象的原因是,开发商不给施工单位结算,而施工单位因为资金数额太大而不愿垫付。

截止目前,项目的3、4号楼已实现重新开工,而工人的工资则是由政府垫资。据汇超的工作人员表示,“建委在协调,让城建亚泰来接盘,但是遥遥无期,不知道啥时候能解决”。

部分业主去了工地,发现施工严重违规,到处都是违规操作。且根据爱装修社区表示,绿海家园墙面布管走线随心所欲,装修隐患不容小觑!

实际赔偿没有,动工遥遥无期,还有装修隐患,业主的血汗钱换来的却是无限的烦恼,着实让人糟心!然而,更甚的是,开发商还卖起了人防车位!

盖楼没钱拿车位补?

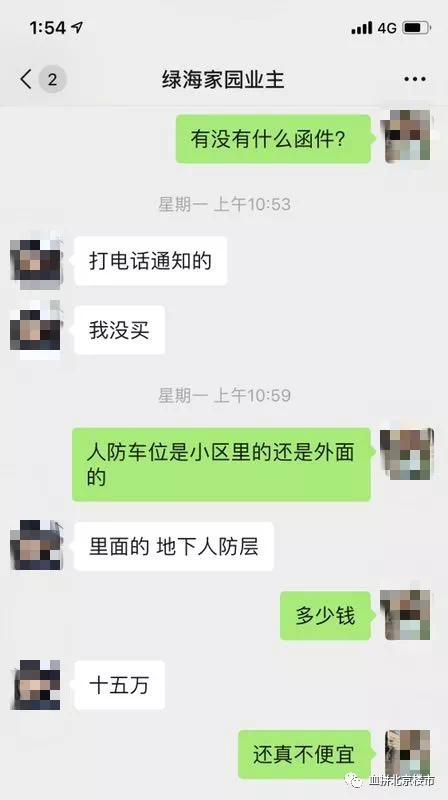

之前说到,开发商没有钱给施工单位结算,而他们想出来的办法就是,把人防车位卖给业主。

15万一个人防车位,已经卖了7、800万,看着数字,卖得还不错?但这里就不得不提醒一下各位已经购买了该车位的业主,你们觉得,这车位真就是你们的了?

按照《物权法》第五十二条规定:“国防资产属于国家所有。铁路、公路、电力设施、电信设施和油气管道等基础设施,依照法律规定为国家所有的,属于国家所有。”

按照《商品房销售面积计算及公用建筑面积分摊规则》第九条规定:“凡已作为独立使用空间销售或出租的地下室、车棚等,不应计入公用建筑面积部分。作为人防工程的地下室也不计入公用建筑面积。”

由此可知,人防车位是由人民防空管理部门代表国家行使所有者权能,该类车位不可以办理产权证,所有权既不属于开发商,也不属于全体业主。

开发商目前只是在向业主销售人防车位的使用权,但也必须先取得人防部门的许可,才可以转让,同时业主不能取得车位的产权。

看到这里,你明白开发商的“套路”了吗?

维权难的问题能解决吗?

较后,官方察觉到了遍地拉起的维权大旗,近日,市住建委等部门联合发布《住宅潜在缺陷保险暂行办法》的征集意见稿,简单一句话概括就是“买房送保险”。

看似购房人终于可以安心买房了,的确,这份保险也确实有很多地方可圈可点。

例如“代位追偿”这条机制,有效得防止开发商用小号开发,项目售完后注销小号,造成购房者维权难的问题。

有了这条机制,房屋主体发生问题,保险公司会先行赔付,之后就是保险公司和开发商或建设单位的”撕逼“大戏了,购房者终于有了强硬的后盾。

但是大家别忘了,保险可是较赚钱的行业,能否稳稳的拿到理赔,才是大家较应该关注的问题。

我们帮大家找到了保险中不予理赔的情况:

1、房屋使用人未按照《房屋建筑使用说明书》相关要求,擅自拆改承重结构、改变设备位置,不合理使用房屋等非正常使用造成的质量缺陷,不赔。

2、不可抗力造成损害不赔;

3、第三方造成损害不赔;

这样看,装修神马的风险就高了,你随便哪里出点问题人家都不会赔付了。那么你老老实实不敢乱动,在什么情况下能获得赔付呢?

整体或局部倒塌;

地基产生超出设计规范允许的不均匀沉降;

基础和主体结构部位出现影响结构安全的裂缝、变形、破损、断裂;

阳台、雨蓬、挑檐、空调板等悬挑构件出现影响使用安全的裂缝、变形、破损、断裂;

外墙面脱落、坍塌等影响使用安全的质量缺陷;

其它地基基础和主体结构部位出现的影响结构安全的工程质量潜在缺陷。

试问,遇到这样”危房“的概率有多高呢?

三条不理赔的规定看似合理,然鹅真的让购房者”如履薄冰“,稍有不慎,就会跌入非赔付范围的陷阱。

这样的一份保险,真的能让购房者放心吗?共有产权房还值得期待吗?你怎么看?

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。