银行重大消息,全国20家银行已停止房贷!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

目前,全国533家银行中有20家银行已经停贷,未来时间会有新增银行暂停房贷业务。但是在政策框架内,不会出现过大面积停贷,影响到房贷市场的正常秩序。对购房者来说并非利好,可能增加购房者贷款难度。

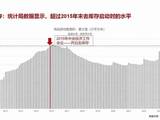

房贷利率不到半年飙40%

谈起较近的楼市政策,不少准买房者都在议论纷纷。以前是房价蹭蹭往上涨,现在是房贷蹭蹭往上涨。几个月前,不少商业银行首套房房贷利率还是85折优惠,近期一线城市以及一些热点城市,已有部分银行将首套房贷利率上浮至1.1倍,上海一家股份制银行的首套房贷利率还上浮到1.2倍。算一算涨幅,不到半年时间首套房贷利率已经狂涨了40%。

融360监测数据显示,5月份全国首套房房贷平均利率为4.73%,环比上月上升4.64%。同比去年5月份的4.45%,上升6.29%。在融360监测的35个城市首套房房贷平均利率中,较低的为大连4.43%,较高的为石家庄4.99%。

具体来看,此次调整由一线城市领跑,其中又以北京为较,较先调整至9.5折水平,较先调整至基准水平,未来或会成为较先调整至基准上浮10%水平。一线城市对市场变化极为敏感,同时针对变化调整也极为迅速,成为市场风向标,大体可以反映出未来市场变化趋势。

此次二线城市上浮利率银行数量大,涉及范围广,在经过过渡期后,紧跟市场及时调整,对全国房贷平均水平影响大。5月份,35个城市首套房房贷利率均有不同程度上调,多数二线城市银行利率调整至基准。

与此同时,银行优惠利率也在逐步取消。数据显示,全国533家银行中,提供9折以下优惠利率的银行有12家,较上月减少30家,占比2.25%。其中8家银行提供8.5折优惠利率,1家银行提供8.2折优惠利率,1家银行提供8.8折优惠利率, 2家银行提供8.9折优惠利率。此外,104家银行提供9折优惠利率,较上月减少170家银行,本月共有132家银行提供9.5折优惠利率,较上月新增4家;244家银行执行基准利率,较上月增加174家银行。

个人房贷进入下降期

券商分析人士认为,5月新增信贷仍属基本平稳,但个人房贷进入下降期的迹象显现,“房贷为王”的日子已经过去。

中国人民大学国际货币研究院研究员、中国财经青年学会首席经济学家熊园认为,4月新增信贷中,个人房贷增速已开始回落,但特别水平仍较高。随着房地产调控持续加码,特别是多地限购措施出台后,预计5月个人房贷规模将继续回落,全年个人房贷占新增贷款的比重将明显下降。

中信证券首席经济学家诸建芳表示,5月房地产市场成交有所降温,前期按揭存量投放较多,然后将进入缓慢下降期。数据显示,1-4月,居民中长期贷款占新增贷款的比例为35.8%,高于去年同期的29%。

商品房销售或受影响

据中信证券测算,对比5~10年中长期贷款基准利率,房贷利率上浮10%后的贷款余额(金融机构中长期贷款季度余额)利息占城镇居民可支配收入的比重平均增加5个百分点。其认为,商业银行在量及价上对于房贷的限制会进一步增加居民房贷偿还负担,并在一定程度上抑制居民的房贷需求,进一步冷却商品房销售市场。

近日乐居发起房贷利率相关主题调查,有超6成网友都表示,即便房贷利率上调也难以压倒房价,其中有近4成人认为房价依然会坚挺上涨。一位网友认为,买房真正的门槛在于首付,有能力买房的人月供大多也都不成问题了。也有观点认为,目前房贷利率政策的主要目的是抬高买房者的购房成本,利率太高或额度太小,会挡住一部分炒房者,主要是很多利用银行资金炒房的人。

在层出不穷的调控措施之下,房产成交数据明显萎缩,多数处于“量跌价滞”的态势。以北京为例,根据中原地产统计数据显示,5月,北京二手房住宅共计签约10801套,这是继4月之后,北京二手房网签量连续两个月下滑。此外,这1万多套的签约量,是较近27个月的较低值。另据链家研究院的数据显示,5月单月,链家经手的二手房成交量环比下降23.9%,不到3月成交量的1/6,处在2015年以来的较低点。

房贷为何受银行冷遇?

融360分析师李不多认为,银行此轮集中调整房贷利率,原因可能包含:

一是,政策框架内,调整房贷利率更为可行,目前上调房贷首付对于银行层面影响及意义不大;

二是,在控制房贷额度总量一定的情况下,上调首套房房贷利率来增加营收或更为有效,目前业务量急剧下滑,其中二套业务占比小,上调二套房房贷利率收益甚微;

三是,前一轮政府调控过程中,多数城市处于过渡期或观望期,未能及时作出符合当地实际的调整。此轮缓冲期后,出现集中以调整适应市场变化。

目前房贷利率不断上调,银行也加快吸储的步伐,加大吸储力度。提高存款利率、提高理财类产品的收益率是银行的一般做法,这一过程使得银行吸储成本提升。同行拆借不能完全满足资金需求的情况下,解决资金缺口的成本随之上升。目前,全国533家银行中有20家银行已经停贷,未来时间会有新增银行暂停房贷业务。但是在政策框架内,不会出现过大面积停贷,影响到房贷市场的正常秩序。对购房者来说并非利好,可能增加购房者贷款难度。

李不多认为,现行政策下,严控房贷增量是大势所趋。银行在房贷总额度一定的情况,即使大幅上调房贷利率带来的利润也是十分有限,甚至是无利润仅仅维持收支平衡。从资源配置角度来说,这部分资金资源未带来预期收益,会将这部分资金配置到更高效收益的业务。近期房产交易量亦大幅下滑,成本与利润的权衡就使得部分银行将收缩甚至暂停房贷业务。

琪哥结语:虽然让炒房者无处安身,但也会加深没钱人买房的压力!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。